中國光通訊產業重點政策與發展

網路作為當代各行各業的根基,在數位經濟和多重政策布局下,光通訊零組件和設備的需求穩定增長。中國在光通訊產業蒸蒸日上,除了滿足內需外,亦成為最大出口國,並以高階產品的研發與自主為目標,驅使光通訊產業昌盛發展。 [...]

vivo、小米、OPPO自主晶片開發現況

全球智慧型手機市場在經歷短暫復甦後再顯疲態,與中國市場衰退密切相關。本篇報告主要在分析中國智慧型手機市場的前景,以及中國本土大廠如OPPO、vivo、小米、榮耀的發展動態。 [...]

2017~2022年全球積體電路規模預估

新冠肺炎疫情加速線上辦公的大規模鋪開,同時5G、新能源汽車的興起帶動半導體需求增加,在強勁需求下,晶圓廠新建產能又無法快速投產,產能缺口被不斷拉大,2021年半導體都陷入供不應求境況。進入2022年,俄烏戰爭、全球性通貨膨脹與疫情等因素疊加影響下,目前需求端智慧型手機、消費性電子等終端需求下行,生產端半導體新建產能陸續開出,供需失衡情況將得到緩解。 2 [...]

2019~2023年Automotive MCU Market Size

車用MCU市場分析 國際主要MCU大廠 台灣主要MCU大廠 拓墣觀點 [...]

2016~2023年電競液晶顯示器品牌廠商出貨量

2022年電競液晶顯示器出貨預計將為2,320萬台,年成長率僅2%,儘管目前電競顯示器仍是品牌與面板廠積極耕耘的產品,然2022年2月俄烏戰爭影響整體歐洲消費市場需求,2022年第二季後歐洲明顯受通膨嚴重衝擊,消費性電子產品需求大幅萎縮,也讓電競液晶顯示器銷售開始舉步維艱,若2022年第四季旺季促銷不順利,電競液晶顯示器恐難保成長態勢而將面臨首年出貨衰退。 [...]

2016~2021年中國家庭智慧電視開通數量統計

2021年OTT用戶已從行動裝置轉向智慧大螢幕進行平台訪問,使得「智慧電視+盒子」的OTT端口再度被引燃,讓電視機產業開始涉入智慧螢幕的研發與突破,甚至展開一系列附加價值活動,重塑產品、公司與市場三方價值。截至2021年中國智慧電視OTT累計開通數量達約3.31億台,相較2020年成長10.9%。 [...]

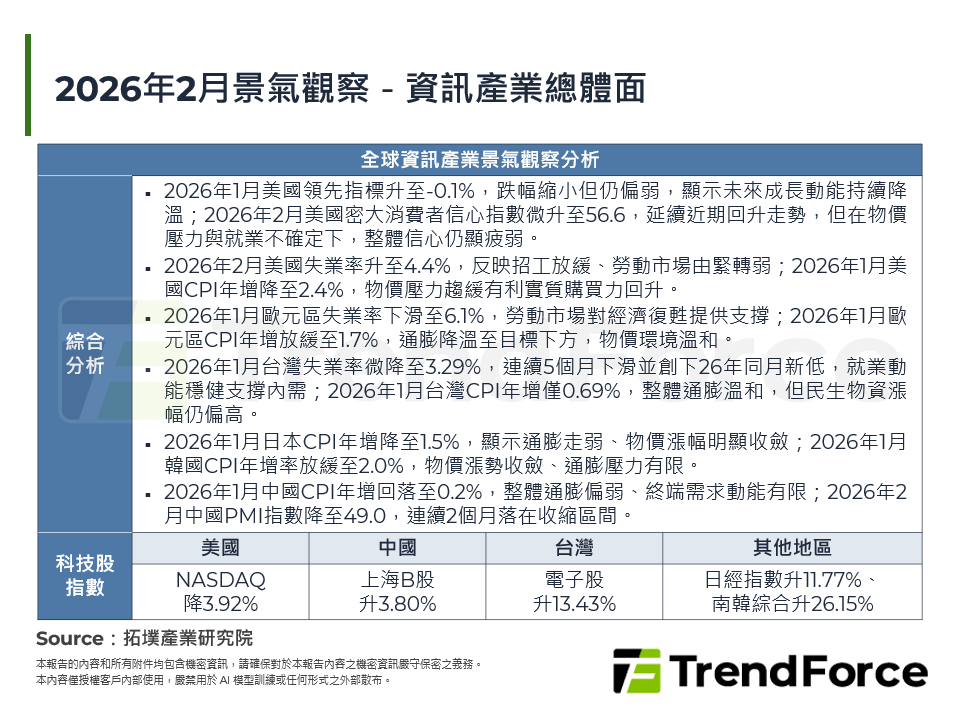

2022年6月景氣觀察-資訊產業總體面

2022年5月美國領先指標下降0.4%,但仍符合預期;2022年6月美國密西根大學消費者信心指數下修至50,跌至歷史新低;2022年6月美國失業率維持在3.6%不變,表現符合預期;2022年5月英國失業率為3.8%,符合預期;2022年5月歐元區失業率下降至6.6%,為1998年有紀錄以來低點;2022年5月台灣失業率受新冠肺炎疫情升溫影響,微升至3.68% [...]

外延設備類型與適用場景

縱觀化合物半導體產業鏈,高品質外延層的製備對元件性能至關重要,現階段商業化外延設備主要有MOCVD(金屬有機化合物化學氣相沉積)、MBE(分子束外延)與HTCVD(高溫化學氣相沉積)三類,另外的HVPE設備則多由廠商自行搭建。從技術角度看,MOCVD/MBE設備服務於大多數III-V族化合物半導體,例如GaAs/GaN/InP元件;HTCVD則專門用於製造S [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有